Índice

ÍndiceEl Euríbor comienza a subir: así empiezan a encarecerse las hipotecas mes a mes

5 participantes

Página 1 de 1.

Re: El Euríbor comienza a subir: así empiezan a encarecerse las hipotecas mes a mes

Re: El Euríbor comienza a subir: así empiezan a encarecerse las hipotecas mes a mes

![]() por Extranauta Lun Jun 06, 2022 10:55 am

por Extranauta Lun Jun 06, 2022 10:55 am

Hace un mes y medio, escribía en Libre Mercado que la subida de tipos era una medida que iba a llegar más pronto que tarde, por dos razones: la inflación que no cesa y que se va enroscando en la economía de manera cada vez más duradera -no hay más que ver la evolución de la subyacente y hacer la compra en cualquier supermercado- y porque con la subida de tipos que ya están aplicando tanto la Reserva Federal como el Banco de Inglaterra, la eurozona podría encontrar más problemas para financiarse de no incrementar los tipos.

La Reserva Federal ha incrementado su política monetaria restrictiva, y tras la primera subida de 25 puntos básicos, ha llevado a cabo otra de 50 puntos básicos, para dejar los tipos entre el 0,75% y el 1%. Además, otras cinco subidas están previstas para este año, que muestra la clara preocupación de la Reserva Federal por los momentos inflacionistas que vivimos. Es más, su previsión es que los tipos sigan incrementándose a lo largo de 2023, hasta llegar a un nivel cercano al 3%, con mantenimiento posterior, ceteris paribus. Todo ello si la inflación no siguiese descontrolada tras las primeras subidas, porque de suceder esto las subidas entonces podrían ser más agresivas. Es más, según las actas de la última reunión en la que se subieron tipos -primeros de mayo-, se apunta a que las subidas previstas para junio y julio también serán de medio punto porcentual.

El Banco de Inglaterra también ha restringido más su política monetaria y ha situado sus tipos en el 1%, anunciando nuevas subidas próximas ante la presión inflacionista que no cesa tampoco en el Reino Unido.

Por su parte, el Banco Central Europeo (BCE), que ha sido el más reticente a la hora de tomar la iniciativa de una subida de tipos, ahora va preparando el camino, según las distintas declaraciones que se conocen, para subirlos. Tanto Guindos como, más explícitamente, Lagarde, abren ya la puerta a dicha subida. Hernández de Cos, por su parte, ha dicho que podría haber varias subidas en los próximos meses, hasta llegar al nivel del tipo de interés natural, que estima en el entorno del 1%.

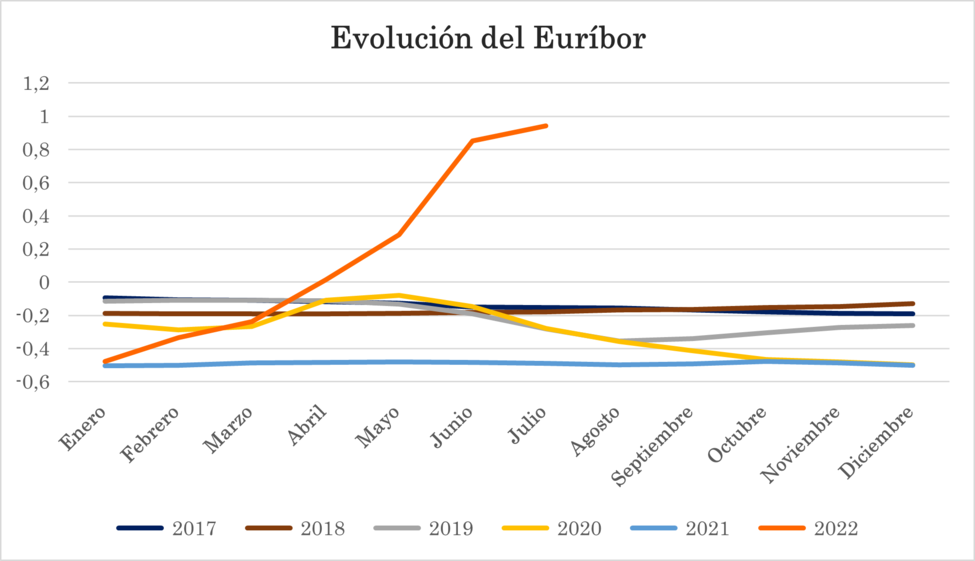

Esto supondrá un incremento importante de las cuotas hipotecarias a tipo variable. De hecho, entre el artículo publicado en febrero en LM y este artículo de hoy, debido a que los mercados anticipan subida de tipos, el Euribor hipotecario a un año ha subido desde el -0,4777% de enero -último publicado entonces- al +0,287 de mayo. Eso ha implicado ya un incremento importante de las cuotas hipotecarias mensuales que se hayan revisado en este período:

Fuente: elaboración propia. Amortización de préstamo hipotecario por método francés, comparando el Euribor a un año de enero de 2022 con el Euribor de mayo de 2022, sin subida de tipos por parte del BCE. (Cuotas mensuales).

Pues bien, suponiendo que la subida de tipos se quedase sólo el punto porcentual que apunta el gobernador del Banco de España y el precio del dinero llegase a ese 1%, el incremento de las cuotas hipotecarias se moverían en los umbrales siguientes (estimando un diferencial adicional a sumar al precio del dinero de 2 puntos), a sumar sobre el incremento ya analizado anteriormente entre el Euribor de enero y el de abril:

Hipotecas a 20 años: entre 74,23 euros y 247,43 euros, para préstamos de una cuantía entre 150.000 euros y 500.000 euros, respectivamente.

Es verdad que hay que hacerlo con mucha prudencia, para no provocar un colapso económico -es el problema de haber tenido el mercado inundado tantos años de una liquidez casi ilimitada y de no haber empezado a retirarla cuando los momentos eran propicios para ello-, pero o el BCE comienza a subir los tipos o las consecuencias pueden ser mucho más graves todavía y pueden requerir ajustes más drásticos de la cantidad de dinero en el futuro si llega a enquistarse estructuralmente la inflación.

Adicionalmente, al BCE no le va a quedar más remedio al ejecutar la Fed ese conjunto de subidas, porque si la Reserva Federal sube tipos con esa intensidad y el BCE no hace nada, la zona euro puede empezar a tener problemas para financiarse frente a la zona dólar, ya que los inversores irán a esta última en busca de una mayor y más apetecible rentabilidad, como decía.

El BCE tiene que subir tipos y eso tendrá consecuencias en la financiación de familias y empresas. El impacto será duro, pero si no se lleva a cabo, la inflación se enroscará de manera estructural y provocará un empobrecimiento mayor de la economía. Se trata de evitar un recalentamiento de la economía por vivir por encima de sus posibilidades debido a la ingente cantidad de dinero inyectada por los bancos centrales y, evitándolo, impedir que realmente bajemos más en nuestro nivel estructural de vida: se trata de corregir los excesos para no empobrecernos; si nada se hace, seguiremos siendo artificialmente más ricos un tiempo, para luego ser infinitamente más pobres debido al cáncer inflacionista.

Esa subida de tipos supondrá un incremento en el coste de financiación de los agentes económicos. El sector público verá cómo se incrementa su capítulo III, los intereses de la deuda, aunque el alargamiento de la vida media de la cartera minimizará el impacto durante un tiempo. Las empresas tendrán una financiación más cara. Las familias, por su parte, sufrirán ese encarecimiento principalmente en las cuotas hipotecarias, cuyo impacto dependerá del importe, plazo y nivel de subida de tipos.

Si se hubiesen hecho reformas estructurales y se hubiesen ido retirando antes y de forma más rápida estímulos monetarios -incluidos los movilizados para combatir la pandemia una vez que terminó el momento más difícil de la misma-, no nos encontraríamos ahora con el grave problema que hay sobre la mesa. Los cuellos de botella se deben a rigideces de los mercados tanto por un problema de escasez de oferta en algunos de ellos como por la tensión artificial de la demanda en otros, con el gasto público exponencialmente incrementado recalentando la economía, además de alimentar el incremento de precios por una política energética fracasada, que hace que suban brutalmente los precios de la energía y que se traslade por toda la cadena de valor.

Si la política monetaria hubiese sido más ortodoxa y se hubiese adoptado una política energética eficiente, los precios no se habrían incrementado tanto, pues los cuellos de botella sí habrían sido entonces transitorios, porque se habría producido el vaciado de mercados y se habrían, por tanto, ajustado los precios entre los distintos mercados, al ser el dinero finito, además de que la energía no habría impulsado tanto los precios al alza. Ahora bien, si se financian esos cuellos de botella de manera ilimitada, tal y como se ha hecho con la política monetaria tan tremendamente expansiva, y nada se hace en materia de energía, entonces éstos no cesan y la inflación comienza a volverse permanente.

Debido a ello, las medidas de política monetaria tienen que ser ahora mucho más drásticas en unos momentos de máxime incertidumbre económica y ralentización de la recuperación, en medio de una guerra que contribuye a incrementar la tensión en los precios.

En esa merma en el poder adquisitivo por la mayor cuota hipotecaria a pagar fruto de las potenciales subidas de tipos en la eurozona, tendrá una parte importante de responsabilidad el Gobierno de la nación, por no haber cambiado de política energética hacia una eficiente que apueste por la energía nuclear, y por haber intensificado los cuellos de botella con su desmedido gasto público. Ahí están los motivos y las consecuencias.

No obstante, se hace imprescindible que el BCE también lleve adelante el cambio en su política monetaria, para evitar que las consecuencias nocivas de la inflación perjudiquen todavía más a la economía. La Reserva Federal ha marcado claramente el camino y el BCE no puede seguir dilatando la toma de esta decisión o la economía europea sufrirá las consecuencias de un nivel muy elevado de precios de forma estructural junto a un estancamiento intenso de su actividad económica y un deterioro del mercado laboral.

Cuanto más tarden en frenar la inflación, mayores serán las subidas de tipos necesarias y, con ello, mayor el encarecimiento de la inflación. Por tanto, urge adoptar medidas rápidamente para que el incremento de cuotas hipotecarias sea lo más bajo posible.

Link.

La Reserva Federal ha incrementado su política monetaria restrictiva, y tras la primera subida de 25 puntos básicos, ha llevado a cabo otra de 50 puntos básicos, para dejar los tipos entre el 0,75% y el 1%. Además, otras cinco subidas están previstas para este año, que muestra la clara preocupación de la Reserva Federal por los momentos inflacionistas que vivimos. Es más, su previsión es que los tipos sigan incrementándose a lo largo de 2023, hasta llegar a un nivel cercano al 3%, con mantenimiento posterior, ceteris paribus. Todo ello si la inflación no siguiese descontrolada tras las primeras subidas, porque de suceder esto las subidas entonces podrían ser más agresivas. Es más, según las actas de la última reunión en la que se subieron tipos -primeros de mayo-, se apunta a que las subidas previstas para junio y julio también serán de medio punto porcentual.

El Banco de Inglaterra también ha restringido más su política monetaria y ha situado sus tipos en el 1%, anunciando nuevas subidas próximas ante la presión inflacionista que no cesa tampoco en el Reino Unido.

Por su parte, el Banco Central Europeo (BCE), que ha sido el más reticente a la hora de tomar la iniciativa de una subida de tipos, ahora va preparando el camino, según las distintas declaraciones que se conocen, para subirlos. Tanto Guindos como, más explícitamente, Lagarde, abren ya la puerta a dicha subida. Hernández de Cos, por su parte, ha dicho que podría haber varias subidas en los próximos meses, hasta llegar al nivel del tipo de interés natural, que estima en el entorno del 1%.

Esto supondrá un incremento importante de las cuotas hipotecarias a tipo variable. De hecho, entre el artículo publicado en febrero en LM y este artículo de hoy, debido a que los mercados anticipan subida de tipos, el Euribor hipotecario a un año ha subido desde el -0,4777% de enero -último publicado entonces- al +0,287 de mayo. Eso ha implicado ya un incremento importante de las cuotas hipotecarias mensuales que se hayan revisado en este período:

Fuente: elaboración propia. Amortización de préstamo hipotecario por método francés, comparando el Euribor a un año de enero de 2022 con el Euribor de mayo de 2022, sin subida de tipos por parte del BCE. (Cuotas mensuales).

Pues bien, suponiendo que la subida de tipos se quedase sólo el punto porcentual que apunta el gobernador del Banco de España y el precio del dinero llegase a ese 1%, el incremento de las cuotas hipotecarias se moverían en los umbrales siguientes (estimando un diferencial adicional a sumar al precio del dinero de 2 puntos), a sumar sobre el incremento ya analizado anteriormente entre el Euribor de enero y el de abril:

Hipotecas a 20 años: entre 74,23 euros y 247,43 euros, para préstamos de una cuantía entre 150.000 euros y 500.000 euros, respectivamente.

Es verdad que hay que hacerlo con mucha prudencia, para no provocar un colapso económico -es el problema de haber tenido el mercado inundado tantos años de una liquidez casi ilimitada y de no haber empezado a retirarla cuando los momentos eran propicios para ello-, pero o el BCE comienza a subir los tipos o las consecuencias pueden ser mucho más graves todavía y pueden requerir ajustes más drásticos de la cantidad de dinero en el futuro si llega a enquistarse estructuralmente la inflación.

Adicionalmente, al BCE no le va a quedar más remedio al ejecutar la Fed ese conjunto de subidas, porque si la Reserva Federal sube tipos con esa intensidad y el BCE no hace nada, la zona euro puede empezar a tener problemas para financiarse frente a la zona dólar, ya que los inversores irán a esta última en busca de una mayor y más apetecible rentabilidad, como decía.

El BCE tiene que subir tipos y eso tendrá consecuencias en la financiación de familias y empresas. El impacto será duro, pero si no se lleva a cabo, la inflación se enroscará de manera estructural y provocará un empobrecimiento mayor de la economía. Se trata de evitar un recalentamiento de la economía por vivir por encima de sus posibilidades debido a la ingente cantidad de dinero inyectada por los bancos centrales y, evitándolo, impedir que realmente bajemos más en nuestro nivel estructural de vida: se trata de corregir los excesos para no empobrecernos; si nada se hace, seguiremos siendo artificialmente más ricos un tiempo, para luego ser infinitamente más pobres debido al cáncer inflacionista.

Esa subida de tipos supondrá un incremento en el coste de financiación de los agentes económicos. El sector público verá cómo se incrementa su capítulo III, los intereses de la deuda, aunque el alargamiento de la vida media de la cartera minimizará el impacto durante un tiempo. Las empresas tendrán una financiación más cara. Las familias, por su parte, sufrirán ese encarecimiento principalmente en las cuotas hipotecarias, cuyo impacto dependerá del importe, plazo y nivel de subida de tipos.

Si se hubiesen hecho reformas estructurales y se hubiesen ido retirando antes y de forma más rápida estímulos monetarios -incluidos los movilizados para combatir la pandemia una vez que terminó el momento más difícil de la misma-, no nos encontraríamos ahora con el grave problema que hay sobre la mesa. Los cuellos de botella se deben a rigideces de los mercados tanto por un problema de escasez de oferta en algunos de ellos como por la tensión artificial de la demanda en otros, con el gasto público exponencialmente incrementado recalentando la economía, además de alimentar el incremento de precios por una política energética fracasada, que hace que suban brutalmente los precios de la energía y que se traslade por toda la cadena de valor.

Si la política monetaria hubiese sido más ortodoxa y se hubiese adoptado una política energética eficiente, los precios no se habrían incrementado tanto, pues los cuellos de botella sí habrían sido entonces transitorios, porque se habría producido el vaciado de mercados y se habrían, por tanto, ajustado los precios entre los distintos mercados, al ser el dinero finito, además de que la energía no habría impulsado tanto los precios al alza. Ahora bien, si se financian esos cuellos de botella de manera ilimitada, tal y como se ha hecho con la política monetaria tan tremendamente expansiva, y nada se hace en materia de energía, entonces éstos no cesan y la inflación comienza a volverse permanente.

Debido a ello, las medidas de política monetaria tienen que ser ahora mucho más drásticas en unos momentos de máxime incertidumbre económica y ralentización de la recuperación, en medio de una guerra que contribuye a incrementar la tensión en los precios.

En esa merma en el poder adquisitivo por la mayor cuota hipotecaria a pagar fruto de las potenciales subidas de tipos en la eurozona, tendrá una parte importante de responsabilidad el Gobierno de la nación, por no haber cambiado de política energética hacia una eficiente que apueste por la energía nuclear, y por haber intensificado los cuellos de botella con su desmedido gasto público. Ahí están los motivos y las consecuencias.

No obstante, se hace imprescindible que el BCE también lleve adelante el cambio en su política monetaria, para evitar que las consecuencias nocivas de la inflación perjudiquen todavía más a la economía. La Reserva Federal ha marcado claramente el camino y el BCE no puede seguir dilatando la toma de esta decisión o la economía europea sufrirá las consecuencias de un nivel muy elevado de precios de forma estructural junto a un estancamiento intenso de su actividad económica y un deterioro del mercado laboral.

Cuanto más tarden en frenar la inflación, mayores serán las subidas de tipos necesarias y, con ello, mayor el encarecimiento de la inflación. Por tanto, urge adoptar medidas rápidamente para que el incremento de cuotas hipotecarias sea lo más bajo posible.

Link.

Extranauta- Cybernauta VIP

- Mensajes : 1050

Popularidad : 1878

Reputación : 264

Fecha de inscripción : 25/11/2012

Las familias pagarán 3.000 euros más por su hipoteca si el euribor escala al 3%

![]() por Última Hora Dom Jun 19, 2022 8:19 am

por Última Hora Dom Jun 19, 2022 8:19 am

El veloz avance del índice, en el 1%, deja desfasadas las previsiones

La escalada del euribor está imparable y ya ha tocado este 16 de junio el 1%, lo que supone que se ha reconstruido más de un punto y medio en los últimos seis meses. Pero apunta a seguir creciendo y con esto a encarecer aún más el coste de las hipotecas para las familias. Si el euribor escalara al 3%, que al ritmo que va podría darse a mediados del próximo año, el coste para los tenedores de una hipoteca variable podría elevar a 3.000 euros más al año frente a lo que pagaba a cierre de diciembre de 2021, o lo que es lo mismo, a unos 250 euros más al mes. Este cálculo está hecho sobre una hipoteca media, que según el INE es de 145.465 euros, a un plazo de 24 años y un diferencial del 0,92%.

La principal tasa de referencia hipotecaria está recogiendo de forma anticipada la subida de los tipos de interés por parte del Banco Central Europeo (BCE), que ya ha anunciado que tendrá lugar el próximo mes de julio. No obstante, el índice lleva adelantándose a este movimiento desde febrero de este año. Concretamente, el euribor cerró diciembre en negativo y su segunda tasa más baja jamás marcada; en el -0,501%. Los tenedores de una hipoteca media entonces pagaban unos 531 euros al mes por su préstamos. Ahora, y según los últimos datos publicados por el Banco de España, el índice está en el 1,058%, lo que significa que una familia con dicha hipoteca paga en la actualidad 634 euros al mes. Si el euribor se sitúa al 2%, pagará 703 euros al mes y en el 3%, 780 euros al mes.

El crecimiento de la tasa es tan rápido que ha dejado desfasadas hasta las últimas previsiones y también más altas realizadas por los distintos analistas. Desde CaixaBank estimaron a inicios de mes que el euribor alcanzaría el 1,45% a finales de año y sin embargo ya está en el 1%, por lo que este nivel se espera para antes de que acabe 2022, e incluso podría llegar en el tercer trimestre. Misma situación que la de BBVA y Bloomberg que estimaron que el euribor tocará el 1,5% también a diciembre de este ejercicio. La previsión de Bankinter, que realizó en marzo, es que el índice hipotecario se situaría en el 0,4% este año y en el 0,8%, el próximo, sin embargo ya ha sobrepasado ambos niveles.

Esfuerzo financiero

La subida de los tipos de interés incrementarán el esfuerzo financiero de familias y empresas. La banca española tiene en torno al 65% de su cartera hipotecaria referenciada a variable, lo que supone crédito por valor de entorno a 310.000 millones de euros, teniendo en cuenta que el saldo vivo es de casi 515.000 millones.

El Banco de España ya ha alertado que la mayor carga financiera de los clientes puede traducirse en mayor morosidad para las entidades si llega un momento en el que los hipotecados no pueden asumir el pago del préstamo por el encarecimiento del mismo. En la actualidad, la tasa de mora del sector bancario español está en los niveles más bajos de los últimos trece año, con un 4,24%, aunque se prevé que aumente con el fin de las carencias de los avales ICO y el alza de los tipos. CaixaBank Research estima que si el euribor escala al 1,5% (solo le quedan 0,50 puntos para llegar a ese nivel) el esfuerzo financiero de las familias para sufragar la hipoteca subirá desde el 33,4% que absorbía en 2021 hasta un 36,6%.

Fuente.

La escalada del euribor está imparable y ya ha tocado este 16 de junio el 1%, lo que supone que se ha reconstruido más de un punto y medio en los últimos seis meses. Pero apunta a seguir creciendo y con esto a encarecer aún más el coste de las hipotecas para las familias. Si el euribor escalara al 3%, que al ritmo que va podría darse a mediados del próximo año, el coste para los tenedores de una hipoteca variable podría elevar a 3.000 euros más al año frente a lo que pagaba a cierre de diciembre de 2021, o lo que es lo mismo, a unos 250 euros más al mes. Este cálculo está hecho sobre una hipoteca media, que según el INE es de 145.465 euros, a un plazo de 24 años y un diferencial del 0,92%.

La principal tasa de referencia hipotecaria está recogiendo de forma anticipada la subida de los tipos de interés por parte del Banco Central Europeo (BCE), que ya ha anunciado que tendrá lugar el próximo mes de julio. No obstante, el índice lleva adelantándose a este movimiento desde febrero de este año. Concretamente, el euribor cerró diciembre en negativo y su segunda tasa más baja jamás marcada; en el -0,501%. Los tenedores de una hipoteca media entonces pagaban unos 531 euros al mes por su préstamos. Ahora, y según los últimos datos publicados por el Banco de España, el índice está en el 1,058%, lo que significa que una familia con dicha hipoteca paga en la actualidad 634 euros al mes. Si el euribor se sitúa al 2%, pagará 703 euros al mes y en el 3%, 780 euros al mes.

El crecimiento de la tasa es tan rápido que ha dejado desfasadas hasta las últimas previsiones y también más altas realizadas por los distintos analistas. Desde CaixaBank estimaron a inicios de mes que el euribor alcanzaría el 1,45% a finales de año y sin embargo ya está en el 1%, por lo que este nivel se espera para antes de que acabe 2022, e incluso podría llegar en el tercer trimestre. Misma situación que la de BBVA y Bloomberg que estimaron que el euribor tocará el 1,5% también a diciembre de este ejercicio. La previsión de Bankinter, que realizó en marzo, es que el índice hipotecario se situaría en el 0,4% este año y en el 0,8%, el próximo, sin embargo ya ha sobrepasado ambos niveles.

Esfuerzo financiero

La subida de los tipos de interés incrementarán el esfuerzo financiero de familias y empresas. La banca española tiene en torno al 65% de su cartera hipotecaria referenciada a variable, lo que supone crédito por valor de entorno a 310.000 millones de euros, teniendo en cuenta que el saldo vivo es de casi 515.000 millones.

El Banco de España ya ha alertado que la mayor carga financiera de los clientes puede traducirse en mayor morosidad para las entidades si llega un momento en el que los hipotecados no pueden asumir el pago del préstamo por el encarecimiento del mismo. En la actualidad, la tasa de mora del sector bancario español está en los niveles más bajos de los últimos trece año, con un 4,24%, aunque se prevé que aumente con el fin de las carencias de los avales ICO y el alza de los tipos. CaixaBank Research estima que si el euribor escala al 1,5% (solo le quedan 0,50 puntos para llegar a ese nivel) el esfuerzo financiero de las familias para sufragar la hipoteca subirá desde el 33,4% que absorbía en 2021 hasta un 36,6%.

Fuente.

Última Hora- Cybernauta VIP

- Mensajes : 864

Popularidad : 1432

Reputación : 134

Fecha de inscripción : 29/11/2012

La subida del Euribor pone a más de un millón de hogares en situación de ahogo financiero

![]() por Infornauta Vie Jul 01, 2022 9:42 pm

por Infornauta Vie Jul 01, 2022 9:42 pm

Ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Desde 2016, el Euribor, que es el índice al que están ligadas la mayoría de las hipotecas españolas de tipo variable, comenzó a cotizar en negativo. Una tendencia anormal que se prolongó hasta enero de este año. En 2022, el Euribor se ha incrementado en 0,768 puntos de forma interanual con respecto a mayo del año pasado. Si en la primavera del año pasado, el índice cotizaba en un -0,481%, ahora lo hace en un 0,287% debido a esas perspectivas de subidas de tipos por parte del BCE, que todavía no han llegado.

Sin embargo, este aumento, ligero, ha servido para que las familias españolas que tienen préstamos a tipo variable comiencen a sufrir estas consecuencias. Y es que, según el Banco de España el pago de hipotecas y de créditos que suponen más del 40% de los ingresos se ha disparado en 172.000 hogares debido a esta subida del Euribor. Es decir que, con esta oscilación, el coste de los préstamos se ha encarecido de forma considerable haciendo que más de 172.000 familias vean que el pago de estos préstamos supone ya más del 40% de sus ingresos. Si se tiene en cuenta, además, la Encuesta Financiera de las Familias realizada por el Banco de España, ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Y es que, en la última encuesta ya se aseguraba que más de 850.000 hogares estaban en situación de ahogo financiero – se entiende como tal el superar ese 40% sobre ingresos el pago de préstamos e hipotecas – pero, ahora, con la nueva subida del Euribor, se ha superado el millón de familias que destinan ese porcentaje a este tipo de gastos financieros.

Lo cierto es que estos datos son muy preocupantes, especialmente teniendo en cuenta el guion que seguirá el Banco Central Europeo. Se espera que el BCE suba los tipos y dejen de estar en negativo, algo que no se veía desde 2014, en su reunión de julio. Esto hará, casi con total seguridad, que el Euríbor continue con su escalada encareciendo todavía más las hipotecas a tipo variable. Así, ese número de hogares en situación de ahogo financiero podría incrementarse y agravar, además, la situación de quienes ya están en esa categoría.

Además, y según Pablo Hernández de Cos, gobernador del Banco de España, la mayoría de esas familias en situación de ahogo financiero son las que se encuentran en los tramos de rentas bajas o medias/bajas.

Link.

Desde 2016, el Euribor, que es el índice al que están ligadas la mayoría de las hipotecas españolas de tipo variable, comenzó a cotizar en negativo. Una tendencia anormal que se prolongó hasta enero de este año. En 2022, el Euribor se ha incrementado en 0,768 puntos de forma interanual con respecto a mayo del año pasado. Si en la primavera del año pasado, el índice cotizaba en un -0,481%, ahora lo hace en un 0,287% debido a esas perspectivas de subidas de tipos por parte del BCE, que todavía no han llegado.

Sin embargo, este aumento, ligero, ha servido para que las familias españolas que tienen préstamos a tipo variable comiencen a sufrir estas consecuencias. Y es que, según el Banco de España el pago de hipotecas y de créditos que suponen más del 40% de los ingresos se ha disparado en 172.000 hogares debido a esta subida del Euribor. Es decir que, con esta oscilación, el coste de los préstamos se ha encarecido de forma considerable haciendo que más de 172.000 familias vean que el pago de estos préstamos supone ya más del 40% de sus ingresos. Si se tiene en cuenta, además, la Encuesta Financiera de las Familias realizada por el Banco de España, ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Y es que, en la última encuesta ya se aseguraba que más de 850.000 hogares estaban en situación de ahogo financiero – se entiende como tal el superar ese 40% sobre ingresos el pago de préstamos e hipotecas – pero, ahora, con la nueva subida del Euribor, se ha superado el millón de familias que destinan ese porcentaje a este tipo de gastos financieros.

Lo cierto es que estos datos son muy preocupantes, especialmente teniendo en cuenta el guion que seguirá el Banco Central Europeo. Se espera que el BCE suba los tipos y dejen de estar en negativo, algo que no se veía desde 2014, en su reunión de julio. Esto hará, casi con total seguridad, que el Euríbor continue con su escalada encareciendo todavía más las hipotecas a tipo variable. Así, ese número de hogares en situación de ahogo financiero podría incrementarse y agravar, además, la situación de quienes ya están en esa categoría.

Además, y según Pablo Hernández de Cos, gobernador del Banco de España, la mayoría de esas familias en situación de ahogo financiero son las que se encuentran en los tramos de rentas bajas o medias/bajas.

Link.

Infornauta- Cybernauta VIP

- Mensajes : 1133

Popularidad : 3079

Reputación : 1274

Fecha de inscripción : 01/12/2012

Localización : Infórmate

Locura con la subida del euríbor: "Nos están pidiendo que evitemos dar hipotecas a tipo fijo"

![]() por Infornauta Mar Jul 05, 2022 1:55 pm

por Infornauta Mar Jul 05, 2022 1:55 pm

La inflación y el euríbor rompen el mercado inmobiliario. Los bancos cambian de condiciones cada día y borran las ventajas para sus empleados.

El mercado hipotecario está roto. La inflación desbocada que domina la economía de los países más desarrollados ha vuelto la mirada de particulares, bancos y empresas a los bancos centrales. En EEUU las subidas de tipos de interés se intensifican y aceleran mientras que en Europa nos hemos limitado a las expectativas. Se ha declarado el final de las políticas expansivas de crédito, pero al mismo tiempo se habla de refinanciar los vencimientos de deuda a los PIGS (Portugal Italia, Grecia y España) para evitar la fragmentación de las primas de riesgo, y se habla de subida de tipos de interés que todavía no han llegado: seguimos con los tipos en el 0%

Sin embargo, con una inflación oficial por encima del 10%, el euribor, el principal indicador para la constitución de préstamos hipotecarios en España, ha superado cualquier expectativa y se sitúa ya en el entorno del 1%, cuando hace sólo tres meses seguía en negativo. En enero estaba en el -0,5%. -

Esta situación impacta ya de una manera dramática en las hipotecas constituidas a tipo variable que irán viendo, conforme se vayan actualizando los tipos de interés, en cada caso, cómo la cuota mensual sube y mucho. Tanto es así que más de 172.000 familias ya han visto cómo el pago de estos préstamos supone ya más del 40% de sus ingresos. Si se tiene en cuenta, además, la Encuesta Financiera de las Familias realizada por el Banco de España, ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Es precisamente la rapidez de esta subida de precios y tipos de interés de referencia, la que está introduciendo un factor de incertidumbre mayor en el mercado. Para muestra, un botón: se acabaron las condiciones súper ventajosas para los clientes de banca. Algunas entidades mantienen condiciones especiales, pero están lejos de ser consideradas esas auténticas gangas que han sido hasta ahora.

Quien más, quien menos, conoce a empleados de banca que han presumido de haber suscrito créditos hipotecarios con condiciones increíbles y que llevan años pagando un interés testimonial.

Sin embargo, esto se ha terminado. Es más, las condiciones tanto para clientes particulares como para empleados se actuqlizan prácticamente cada semana. Un director de oficina de una de compañía bancaria que opera en España confiesa a LD que las condiciones que tienen para empleados y familiares son: en tipo fijo el 2,8% a 20 años, el 2,85% a 25 y 2,9% a 30 años. En tipo variable, Euribor + 0,70. En esa misma compañía, los tipos para clientes son simplemente un 0,05% más altos que para los empleados.

Este es el caso de uno de los bancos con la oferta de tipos de interés más altos para hipotecas del panorama financiero nacional. Si nos fijamos en una entidad que se ha caracterizado recientemente por políticas muy agresivas de precios en materia hipotecaria, lo que nos cuentan algunos de sus empleados es que, "ahora mismo la política para empleados no existe, lo que ofrecen para cliente es lo mismo que ofrecen a los empleados".

Sin embargo, los convenios de banca y de las antiguas cajas de ahorro (firmado en 2021 y con vigencia hasta 2024) fijan unas condiciones muy favorables en productos bancarios como préstamos o hipotecas para sus empleados. Hasta la fecha, estas ventajas estaban basadas en el tipo variable, ya que sus diferenciales eran muy bajos (euribor +0,15%) y plazos de hasta 30 años, sin embargo, la vertiginosa subida del euribor preocupa a este colectivo que lo que está solicitando es que sus entidades les permitan hacer "novaciones", es decir, cambios de condiciones en su hipoteca para poder pasarlas a tipos fijos.

Sin embargo, como estamos comentando, las opciones de tipo fijo poco o nada tienen que ver con esos 0,9% de interés fijo que hemos llegado a ver en algunas ofertas puntuales durante los pasados meses. Ahora es difícil encontrar tipos de interés fijo por debajo del 2,5%, incluso para empleados de banca.

Una de las fuentes consultadas enfatizaba la situación y reflejaba la realidad que vive el mercado, absolutamente roto y actualizando precios cada semana: "Hasta la semana pasada podíamos comercializar una hipoteca al 1,35% fijo, pero vinculándolo todo, hasta la papilla de tu hija. Ahora, en cambio, eso ya se ha terminado y nos piden que no demos hipotecas a tipos fijos. En variable estamos dando euribor al 0,9% pero vinculando hasta el DNI".

link.

El mercado hipotecario está roto. La inflación desbocada que domina la economía de los países más desarrollados ha vuelto la mirada de particulares, bancos y empresas a los bancos centrales. En EEUU las subidas de tipos de interés se intensifican y aceleran mientras que en Europa nos hemos limitado a las expectativas. Se ha declarado el final de las políticas expansivas de crédito, pero al mismo tiempo se habla de refinanciar los vencimientos de deuda a los PIGS (Portugal Italia, Grecia y España) para evitar la fragmentación de las primas de riesgo, y se habla de subida de tipos de interés que todavía no han llegado: seguimos con los tipos en el 0%

Sin embargo, con una inflación oficial por encima del 10%, el euribor, el principal indicador para la constitución de préstamos hipotecarios en España, ha superado cualquier expectativa y se sitúa ya en el entorno del 1%, cuando hace sólo tres meses seguía en negativo. En enero estaba en el -0,5%. -

Esta situación impacta ya de una manera dramática en las hipotecas constituidas a tipo variable que irán viendo, conforme se vayan actualizando los tipos de interés, en cada caso, cómo la cuota mensual sube y mucho. Tanto es así que más de 172.000 familias ya han visto cómo el pago de estos préstamos supone ya más del 40% de sus ingresos. Si se tiene en cuenta, además, la Encuesta Financiera de las Familias realizada por el Banco de España, ya hay más de un millón de familias españolas que destinan más del 40% de sus ingresos al pago de préstamos e hipotecas.

Empleados de banca

Es precisamente la rapidez de esta subida de precios y tipos de interés de referencia, la que está introduciendo un factor de incertidumbre mayor en el mercado. Para muestra, un botón: se acabaron las condiciones súper ventajosas para los clientes de banca. Algunas entidades mantienen condiciones especiales, pero están lejos de ser consideradas esas auténticas gangas que han sido hasta ahora.

Quien más, quien menos, conoce a empleados de banca que han presumido de haber suscrito créditos hipotecarios con condiciones increíbles y que llevan años pagando un interés testimonial.

Sin embargo, esto se ha terminado. Es más, las condiciones tanto para clientes particulares como para empleados se actuqlizan prácticamente cada semana. Un director de oficina de una de compañía bancaria que opera en España confiesa a LD que las condiciones que tienen para empleados y familiares son: en tipo fijo el 2,8% a 20 años, el 2,85% a 25 y 2,9% a 30 años. En tipo variable, Euribor + 0,70. En esa misma compañía, los tipos para clientes son simplemente un 0,05% más altos que para los empleados.

Este es el caso de uno de los bancos con la oferta de tipos de interés más altos para hipotecas del panorama financiero nacional. Si nos fijamos en una entidad que se ha caracterizado recientemente por políticas muy agresivas de precios en materia hipotecaria, lo que nos cuentan algunos de sus empleados es que, "ahora mismo la política para empleados no existe, lo que ofrecen para cliente es lo mismo que ofrecen a los empleados".

Sin embargo, los convenios de banca y de las antiguas cajas de ahorro (firmado en 2021 y con vigencia hasta 2024) fijan unas condiciones muy favorables en productos bancarios como préstamos o hipotecas para sus empleados. Hasta la fecha, estas ventajas estaban basadas en el tipo variable, ya que sus diferenciales eran muy bajos (euribor +0,15%) y plazos de hasta 30 años, sin embargo, la vertiginosa subida del euribor preocupa a este colectivo que lo que está solicitando es que sus entidades les permitan hacer "novaciones", es decir, cambios de condiciones en su hipoteca para poder pasarlas a tipos fijos.

Sin embargo, como estamos comentando, las opciones de tipo fijo poco o nada tienen que ver con esos 0,9% de interés fijo que hemos llegado a ver en algunas ofertas puntuales durante los pasados meses. Ahora es difícil encontrar tipos de interés fijo por debajo del 2,5%, incluso para empleados de banca.

Una de las fuentes consultadas enfatizaba la situación y reflejaba la realidad que vive el mercado, absolutamente roto y actualizando precios cada semana: "Hasta la semana pasada podíamos comercializar una hipoteca al 1,35% fijo, pero vinculándolo todo, hasta la papilla de tu hija. Ahora, en cambio, eso ya se ha terminado y nos piden que no demos hipotecas a tipos fijos. En variable estamos dando euribor al 0,9% pero vinculando hasta el DNI".

link.

Infornauta- Cybernauta VIP

- Mensajes : 1133

Popularidad : 3079

Reputación : 1274

Fecha de inscripción : 01/12/2012

Localización : Infórmate

Los efectos de la subida de tipos: "No es descabellado que el euríbor llegue al 2% en 2022"

![]() por ¿Sabías Que? Vie Jul 22, 2022 11:37 am

por ¿Sabías Que? Vie Jul 22, 2022 11:37 am

La subida de tipos del BCE lleva al euríbor a encarecer las hipotecas más de 100 euros al mes.

El euríbor se sitúa esta semana por encima del 1,1%. Así, el euríbor a 12 meses, indicador más utilizado para calcular los tipos de interés de las Hipotecas en España, prosigue el repunte que se inició el pasado mes de marzo, durante el inicio de la invasión rusa a Ucrania.

Este suceso hizo anticipar un incremento aún mayor de los niveles de inflación, ya de por sí elevados antes de la guerra y, por consiguiente, un endurecimiento más rápido de lo previsto de la política monetaria.

En abril, el euribor entraba en terreno positivo en su media mensual, que terminó cerrando en 0,852% en el mes de junio. Sin embargo, desde el viernes pasado, el indicador ha vuelto a superar el nivel del 1%, hasta colocarse en el 1,164% que llegó a marcar este miércoles, en la víspera de la subida de tipos del BCE . Por el momento, la media mensual a 21 de julio se sitúa en el 0,943%. De cerrar así, se trataría del mayor registro desde julio de 2012.

Este aumento del euríbor podría afectar de manera notable a la fortaleza del mercado inmobiliario, como ya está ocurriendo en Estados Unidos. Allí, las subidas de tipos de interés han contribuido a que las solicitudes de hipotecas caigan a su nivel más bajo en 22 años, según los nuevos datos hechos públicos este miércoles.

En España, el incremento del euríbor repercutirá especialmente sobre las familias que tengan una hipoteca a tipo variable. Estas sufrirán, según alerta Pisos.com, un incremento de unos 1.400 euros aproximados de media al año por familia, "lo que supondrá un aumento de la cuota hipotecaria mensual alrededor de los 115 - 120 euros", explica el portal inmobiliario en un comunicado.

De hecho, el impacto sobre las familias podría ser aún mayor si el euríbor continúa al alza. En esta línea, desde HelpMyCash, subrayaron que "no parece descabellado que se llegue al 2% en los próximos seis meses". Una tesis compartida por la mayoría de los expertos.

En lo que se refiere a las hipotecas a tipo fijo, aquellos que ya las hayan contratado no experimentarán ninguna subida en su cuota. Sin embargo, los que quieran firmar una en estos momentos deberán asumir unos precios más elevados que los que la banca ofrecía hace varios meses.

El ascenso del euríbor experimentado en los últimos días se ha producido coincidiendo con la reunión del BCE donde se ha decidido una subida de tipos del 0,50%, mayor a la inicialmente prevista, pero que ya estaba descontada por los mercados.

Esta subida de 50 puntos básicos se produce ante la elevada inflación en la zona Euro, que en junio se situó en el 8,6% en tasa interanual. De esta forma, el Banco Central recula -de manera tardía- respecto de su extremadamente laxa política monetaria, que ha contribuido a disparar la inflación y devaluar el poder de compra del euro respecto al dólar.

Ahora que el BCE ha demostrado que empieza a tomarse en serio los altos niveles de inflación, es esperable que el euríbor se consolide en niveles altos, no descartándose en absoluto que el indicador continúe su ascenso en los próximos meses.

De hecho, debemos entender que los inusualmente bajos niveles de euríbor presentes en los últimos tiempos no son, ni mucho menos, lo normal. Este escenario solo ha sido posible debido al entorno de tipos de interés extraordinariamente bajos que ha propiciado el Banco Central Europeo.

Fuente.

El euríbor se sitúa esta semana por encima del 1,1%. Así, el euríbor a 12 meses, indicador más utilizado para calcular los tipos de interés de las Hipotecas en España, prosigue el repunte que se inició el pasado mes de marzo, durante el inicio de la invasión rusa a Ucrania.

Este suceso hizo anticipar un incremento aún mayor de los niveles de inflación, ya de por sí elevados antes de la guerra y, por consiguiente, un endurecimiento más rápido de lo previsto de la política monetaria.

En abril, el euribor entraba en terreno positivo en su media mensual, que terminó cerrando en 0,852% en el mes de junio. Sin embargo, desde el viernes pasado, el indicador ha vuelto a superar el nivel del 1%, hasta colocarse en el 1,164% que llegó a marcar este miércoles, en la víspera de la subida de tipos del BCE . Por el momento, la media mensual a 21 de julio se sitúa en el 0,943%. De cerrar así, se trataría del mayor registro desde julio de 2012.

Consecuencias en el mercado hipotecario

Este aumento del euríbor podría afectar de manera notable a la fortaleza del mercado inmobiliario, como ya está ocurriendo en Estados Unidos. Allí, las subidas de tipos de interés han contribuido a que las solicitudes de hipotecas caigan a su nivel más bajo en 22 años, según los nuevos datos hechos públicos este miércoles.

En España, el incremento del euríbor repercutirá especialmente sobre las familias que tengan una hipoteca a tipo variable. Estas sufrirán, según alerta Pisos.com, un incremento de unos 1.400 euros aproximados de media al año por familia, "lo que supondrá un aumento de la cuota hipotecaria mensual alrededor de los 115 - 120 euros", explica el portal inmobiliario en un comunicado.

De hecho, el impacto sobre las familias podría ser aún mayor si el euríbor continúa al alza. En esta línea, desde HelpMyCash, subrayaron que "no parece descabellado que se llegue al 2% en los próximos seis meses". Una tesis compartida por la mayoría de los expertos.

En lo que se refiere a las hipotecas a tipo fijo, aquellos que ya las hayan contratado no experimentarán ninguna subida en su cuota. Sin embargo, los que quieran firmar una en estos momentos deberán asumir unos precios más elevados que los que la banca ofrecía hace varios meses.

El BCE empieza a actuar contra la inflación

El ascenso del euríbor experimentado en los últimos días se ha producido coincidiendo con la reunión del BCE donde se ha decidido una subida de tipos del 0,50%, mayor a la inicialmente prevista, pero que ya estaba descontada por los mercados.

Esta subida de 50 puntos básicos se produce ante la elevada inflación en la zona Euro, que en junio se situó en el 8,6% en tasa interanual. De esta forma, el Banco Central recula -de manera tardía- respecto de su extremadamente laxa política monetaria, que ha contribuido a disparar la inflación y devaluar el poder de compra del euro respecto al dólar.

Ahora que el BCE ha demostrado que empieza a tomarse en serio los altos niveles de inflación, es esperable que el euríbor se consolide en niveles altos, no descartándose en absoluto que el indicador continúe su ascenso en los próximos meses.

De hecho, debemos entender que los inusualmente bajos niveles de euríbor presentes en los últimos tiempos no son, ni mucho menos, lo normal. Este escenario solo ha sido posible debido al entorno de tipos de interés extraordinariamente bajos que ha propiciado el Banco Central Europeo.

Fuente.

¿Sabías Que?- Cybernauta VIP

- Mensajes : 1519

Popularidad : 5479

Reputación : 2864

Fecha de inscripción : 23/11/2012

El infierno que les espera a hipotecados y ahorradores por el euríbor y el Gobierno

![]() por Infornauta Vie Ago 26, 2022 12:33 pm

por Infornauta Vie Ago 26, 2022 12:33 pm

La inflación golpea al ahorrador y el fin del dinero gratis presionará al los ciudadanos que piden créditos. El Gobierno aviva el problema.

El panorama está cambiando drásticamente para el cliente bancario. Con una subida de precios completamente cronificada, la inflación está siendo letal para el bolsillo del ahorrador de a pie.

Teniendo en cuenta que el IPC ha alcanzado la friolera del 10,8% en julio, su nivel más alto desde septiembre de 1984, es posible hacer un sencillo ejercicio para visualizar la capacidad destructora de la inflación sobre el ahorro.

Por ejemplo, solo con el dato actual de inflación, cualquier ciudadano que tuviera 100.000 euros hace un año en un depósito bancario estándar (sin apenas remuneración) tiene hoy un poder adquisitivo equivalente a solo 89.200 euros. Es decir, la inflación se habría comido en un año la friolera de 10.800 euros del esfuerzo ahorrativo de ese particular.

Ante esta pesadilla inflacionista, buena parte de las esperanzas de estos ahorradores están puestas en la subida de tipos del BCE. El pasado mes de julio, el BCE dio un volantazo contra la inflación y anunció una (tardía) subida de tipos de 50 puntos básicos que deberá impulsar a la banca a premiar el ahorro en depósitos después de unos años donde su remuneración ha sido prácticamente nula.

La obligación de pago comenzará en 2023 y supondrá una mordida del 4,8% de los márgenes de intermediación de las entidades bancarias, es decir, de las comisiones e intereses netos. Todos aquellos bancos cuyos intereses y comisiones brutas cobradas a los clientes en 2019 superaron los 800 millones de euros tendrán que rascarse el bolsillo, lo que incluye a entidades como Banco Santander, CaixaBank, Bankinter o Sabadell, pero también a otras firmas más pequeñas como Unicaja o Kutxabank.

Que el efecto directo de este sablazo a la banca se va a traducir en préstamos, intereses o comisiones más caras para sus clientes fue una de las principales críticas al plan fiscal del Gobierno, que respondió a las mismas incluyendo en la normativa la quimérica prohibición de que las compañías trasladen los costes de los nuevos tributos al particular. Si osan hacerlo, el Ejecutivo de Sánchez les multará con el equivalente al 150% de todo el gravamen repercutido a los clientes. La CNMC deberá vigilarlo.

Sin embargo, determinar qué parte de la subida de las comisiones o los tipos de interés de productos se hará por circunstancias del mercado y qué parte por la repercusión del impuesto será una tarea muy difícil de realizar. Pero lo que ya será imposible será detectar qué nuevas políticas en favor del cliente que pensaban hacer los bancos no sucederán por el tributo del Gobierno.

La remuneración de los depósitos es una de ellas, que no es que no vaya a ocurrir, pero fuentes bancarias apuntan a que será en menor medida. "La banca tiene que enfrentarse a un nuevo gasto de 1.500 millones de euros al año en forma de impuestos y va a repercutir esa cifra todo lo que pueda en el cliente final, y lo hará remunerando menos los depósitos que lo que lo haría en circunstancias normales con la subida de tipos actual. Esta decisión, imperceptible para el Gobierno, la sufrirán los ciudadanos" aseguran desde una gran entidad financiera.

Esta situación, influida directamente por la subida de tipos del BCE, también repercute indirectamente en las hipotecas nuevas a tipo fijo, que se están encareciendo y hasta desapareciendo.

Pero no solo se va a elevar el precio de las hipotecas. El fin del dinero gratis supondrá una presión adicional al bolsillo de los ciudadanos que más acostumbran a endeudarse porque los créditos serán más caros. Lo mismo ocurrirá con la financiación de las empresas, que será más cara y más difícil de conseguir, aunque también más responsable. Una tormenta perfecta para el cliente bancario.

Link.

El panorama está cambiando drásticamente para el cliente bancario. Con una subida de precios completamente cronificada, la inflación está siendo letal para el bolsillo del ahorrador de a pie.

Teniendo en cuenta que el IPC ha alcanzado la friolera del 10,8% en julio, su nivel más alto desde septiembre de 1984, es posible hacer un sencillo ejercicio para visualizar la capacidad destructora de la inflación sobre el ahorro.

Por ejemplo, solo con el dato actual de inflación, cualquier ciudadano que tuviera 100.000 euros hace un año en un depósito bancario estándar (sin apenas remuneración) tiene hoy un poder adquisitivo equivalente a solo 89.200 euros. Es decir, la inflación se habría comido en un año la friolera de 10.800 euros del esfuerzo ahorrativo de ese particular.

Ante esta pesadilla inflacionista, buena parte de las esperanzas de estos ahorradores están puestas en la subida de tipos del BCE. El pasado mes de julio, el BCE dio un volantazo contra la inflación y anunció una (tardía) subida de tipos de 50 puntos básicos que deberá impulsar a la banca a premiar el ahorro en depósitos después de unos años donde su remuneración ha sido prácticamente nula.

El impuesto influirá en los productos bancarios

Sin embargo, la remuneración de los depósitos depende de la política comercial de cada entidad financiera, y en España la banca acaba de sufrir un inesperado golpe del Gobierno. Fue el pasado mes de julio cuando Pedro Sánchez anunció un impuestazo a banca y eléctricas que generó en ambos sectores tanta incertidumbre como indignación. En el caso de las entidades financieras, el Gobierno pretende embolsarse 3.000 millones de euros con este palo fiscal a estas compañías (1.500 millones anuales en los dos años que dure el tributo).La obligación de pago comenzará en 2023 y supondrá una mordida del 4,8% de los márgenes de intermediación de las entidades bancarias, es decir, de las comisiones e intereses netos. Todos aquellos bancos cuyos intereses y comisiones brutas cobradas a los clientes en 2019 superaron los 800 millones de euros tendrán que rascarse el bolsillo, lo que incluye a entidades como Banco Santander, CaixaBank, Bankinter o Sabadell, pero también a otras firmas más pequeñas como Unicaja o Kutxabank.

Que el efecto directo de este sablazo a la banca se va a traducir en préstamos, intereses o comisiones más caras para sus clientes fue una de las principales críticas al plan fiscal del Gobierno, que respondió a las mismas incluyendo en la normativa la quimérica prohibición de que las compañías trasladen los costes de los nuevos tributos al particular. Si osan hacerlo, el Ejecutivo de Sánchez les multará con el equivalente al 150% de todo el gravamen repercutido a los clientes. La CNMC deberá vigilarlo.

Sin embargo, determinar qué parte de la subida de las comisiones o los tipos de interés de productos se hará por circunstancias del mercado y qué parte por la repercusión del impuesto será una tarea muy difícil de realizar. Pero lo que ya será imposible será detectar qué nuevas políticas en favor del cliente que pensaban hacer los bancos no sucederán por el tributo del Gobierno.

La remuneración de los depósitos es una de ellas, que no es que no vaya a ocurrir, pero fuentes bancarias apuntan a que será en menor medida. "La banca tiene que enfrentarse a un nuevo gasto de 1.500 millones de euros al año en forma de impuestos y va a repercutir esa cifra todo lo que pueda en el cliente final, y lo hará remunerando menos los depósitos que lo que lo haría en circunstancias normales con la subida de tipos actual. Esta decisión, imperceptible para el Gobierno, la sufrirán los ciudadanos" aseguran desde una gran entidad financiera.

La estocada del euríbor

Otra eventualidad que afecta directamente al cliente bancario (en este caso, al deudor) está siendo la escalada del euríbor. El principal indicador de las hipotecas en España ha superado esta misma semana el 1,4%, un nivel propio del fatídico 2012 y que puede encarecer una hipoteca media (a 30 años y de 150.000 euros) en más de 100 euros al mes.Esta situación, influida directamente por la subida de tipos del BCE, también repercute indirectamente en las hipotecas nuevas a tipo fijo, que se están encareciendo y hasta desapareciendo.

Pero no solo se va a elevar el precio de las hipotecas. El fin del dinero gratis supondrá una presión adicional al bolsillo de los ciudadanos que más acostumbran a endeudarse porque los créditos serán más caros. Lo mismo ocurrirá con la financiación de las empresas, que será más cara y más difícil de conseguir, aunque también más responsable. Una tormenta perfecta para el cliente bancario.

Link.

Infornauta- Cybernauta VIP

- Mensajes : 1133

Popularidad : 3079

Reputación : 1274

Fecha de inscripción : 01/12/2012

Localización : Infórmate

¿Depósitos al 0,1% y el euribor al 2,7%? Las razones que explican la tacañería de la banca

![]() por Cybernauta Dom Oct 23, 2022 5:16 pm

por Cybernauta Dom Oct 23, 2022 5:16 pm

LOS BANCOS TIENEN LIQUIDEZ EN NIVELES RÉCORD

Los bancos no tienen tanta capacidad de remunerar los depósitos pese a la subida de tipos de interés. No se esperan guerras del pasivo como en el pasado

Los clientes conservadores siguen sin tener alternativas en la gran banca. El ahorro pierde poder adquisitivo con la inflación, y los depósitos rentan, de media, un 0,1%. No hay remuneración de depósitos con los bancos sobrados de liquidez. Y hay dudas de que este escenario cambie, dejando muy lejos las guerras por el pasivo del pasado.

En el año 2010, Santander lanzó una campaña agresiva para captar depósitos con el Depósito Ganador, al 4%. También Popular, con el Depósito Gasol, presentó batalla en la última guerra por el pasivo. “Popular ha sido uno de los principales competidores en captación de depósitos”, recuerda un informe de Redburn.

Los bancos no tienen tanta capacidad de remunerar los depósitos pese a la subida de tipos de interés. No se esperan guerras del pasivo como en el pasado

Los clientes conservadores siguen sin tener alternativas en la gran banca. El ahorro pierde poder adquisitivo con la inflación, y los depósitos rentan, de media, un 0,1%. No hay remuneración de depósitos con los bancos sobrados de liquidez. Y hay dudas de que este escenario cambie, dejando muy lejos las guerras por el pasivo del pasado.

En el año 2010, Santander lanzó una campaña agresiva para captar depósitos con el Depósito Ganador, al 4%. También Popular, con el Depósito Gasol, presentó batalla en la última guerra por el pasivo. “Popular ha sido uno de los principales competidores en captación de depósitos”, recuerda un informe de Redburn.

Cybernauta- Co-Administrador

- Mensajes : 1293

Popularidad : 4568

Reputación : 2281

Fecha de inscripción : 24/11/2012

Re: El Euríbor comienza a subir: así empiezan a encarecerse las hipotecas mes a mes

![]() por Contenido patrocinado

por Contenido patrocinado

Contenido patrocinado

» Halloween hipótecas, los Morancos

» ¿Aquarius? Esto solo acaba de empezar

» Estos son los 50 nombres de niño con el significado más bonito

» ¿Cuándo es Yom Kipur 2017?: La fecha y hora exacta del Festivo Judío

» Comienza el otoño

» ¿Aquarius? Esto solo acaba de empezar

» Estos son los 50 nombres de niño con el significado más bonito

» ¿Cuándo es Yom Kipur 2017?: La fecha y hora exacta del Festivo Judío

» Comienza el otoño

Página 1 de 1.

Permisos de este foro:

No puedes responder a temas en este foro.|

|

|